しばらく前にイエレン氏は中国を訪問し、多くの「任務」を担っていると言われているが、外国メディアは彼女の任務の一つを要約してこう述べている。「米国が国家安全保障の名の下に中国による半導体などの機密技術の入手を阻止し、一連の措置は中国経済に損害を与える意図はないことを中国当局に納得させることだ。」

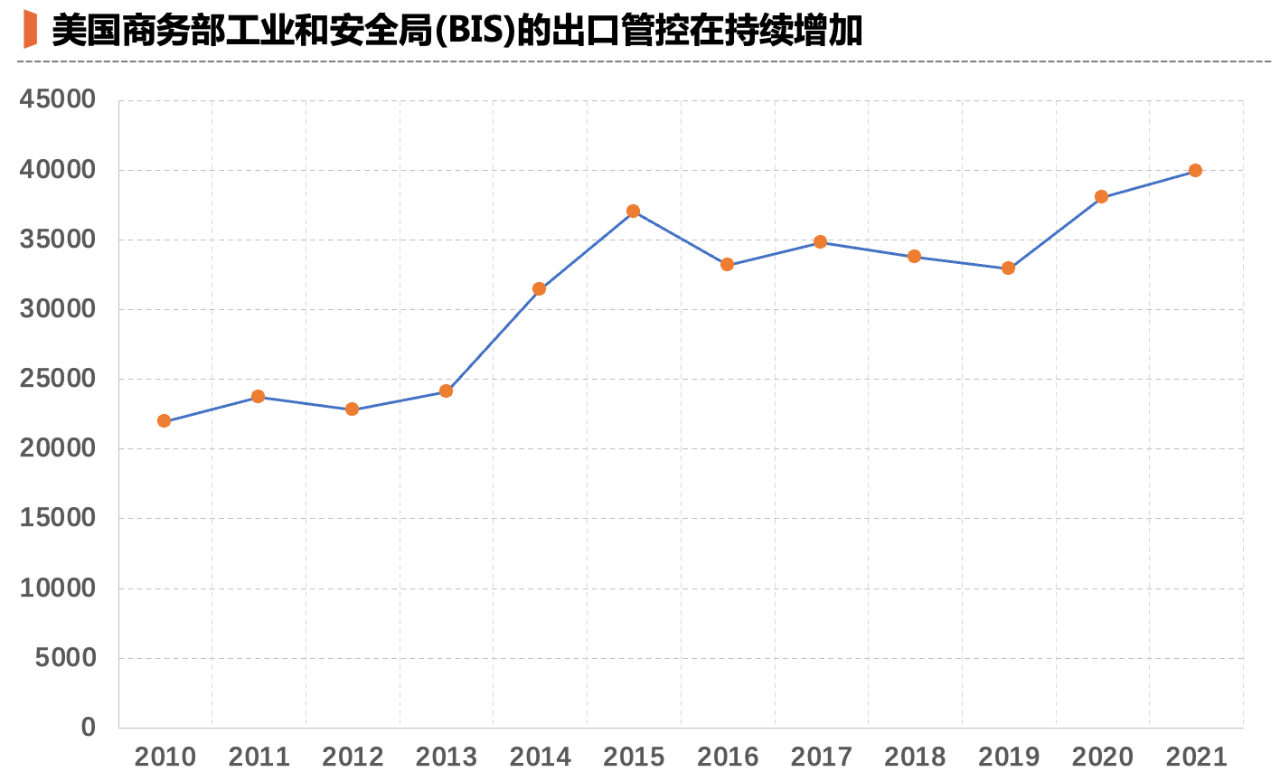

2023年になり、米国は中国の半導体産業に対する禁輸措置を10回以上発動し、リストに載った中国本土の企業と個人は2,000社を超えている。一方、このような壮大な理由を作り上げることができるのは、感動的で、「本当に、泣き死んでしまう」というしかない。

おそらくアメリカ人自身もそれを見るのに耐えられなかったのだろう、すぐにニューヨークタイムズの別の記事で批判された。

イエレン氏が中国を去った4日後、外国メディア界で著名な中国記者アレックス・パーマー氏が、米国の半導体封鎖について解説した記事をニューヨーク・タイムズに掲載した。そのタイトルには「これは戦争行為だ」とはっきり書かれていた。

ハーバード大学卒で、北京大学初の燕京奨学生であるアレックス・パーマー氏は、徐翔氏、フェンタニル、TikTokなど、長年にわたり中国を取材してきた。中国国民の感情を傷つけたこともある旧知の人物だ。しかし、彼はアメリカ人にチップに関する真実を語らせた。

記事の中で、ある回答者は「中国に技術の進歩を一切許さないばかりか、積極的に現在の技術レベルを後退させる」と明言し、チップ禁止は「本質的には中国の先進技術エコシステム全体を根絶することだ」と述べた。

アメリカは「eradicate(根絶)」という言葉を採用した。これは「根絶する」や「根こそぎにする」といった意味を持ち、天然痘ウイルスやメキシコの麻薬カルテルを例に挙げてよく使われる。今や、この言葉の対象は中国のハイテク産業である。これらの対策が成功すれば、中国の発展に一世代にわたって影響を及ぼす可能性があると著者らは予測している。

戦争の規模を理解したい人は、「根絶」という言葉を何度も繰り返して考えればよいだろう。

01

戦争の激化

競争の法と戦争の法は、実のところまったく異なるものです。

ビジネス競争は法的な枠組みの中での競争ですが、戦争は違います。相手はルールや制約をほとんど無視し、自らの戦略目標を達成するためならどんな手段も講じます。特に半導体の分野では、米国はルールを常に変更することさえあります。あるルールに適応したとしても、米国はすぐに新しいルールに切り替えて、あなたに対抗しようとします。

例えば、2018年に米国商務省は「エンティティリスト」を通じて福建省金華を制裁し、これが直接的に同社の生産停止につながった(現在は再開されている)。2019年にはファーウェイもエンティティリストに含まれ、EDAソフトウェアやグーグルのGMSなど、米国企業による同社への製品やサービスの提供が制限された。

これらの手段ではHuaweiを完全に「排除」できないことがわかった後、米国はルールを変更し、2020年5月からTSMCのファウンドリーなど、米国の技術を使用するすべての企業にHuaweiへの供給を義務付け始めました。これはHisiculusの停滞とHuaweiの携帯電話の急激な縮小に直接つながり、中国の産業チェーンに毎年1,000億元以上の損失をもたらしました。

その後、バイデン政権は攻撃対象を「企業」から「産業」へと拡大し、多数の中国企業、大学、科学研究機関が次々と禁輸リストに追加された。2022年10月7日、米国商務省産業安全保障局(BIS)は、中国製半導体にほぼ直接的に「上限」を設定する新たな輸出管理規則を公布した。

16nmまたは14nm未満のロジックチップ、128層以上のNANDストレージ、18nm以下のDRAM集積回路などは輸出が制限されており、また、計算能力が4800TOPSを超え、相互接続帯域幅が600GB/sを超えるコンピューティングチップも、ファウンドリか製品の直接販売かを問わず、供給が制限されている。

ワシントンのシンクタンクによれば、トランプ氏は企業をターゲットにしており、バイデン氏は産業を攻撃しているという。

一般の読者は、三体問題の小説を読むと、芝居の楊莫が地球の技術を封鎖しようとしていることを理解しやすい。しかし、実際には、業界外の多くの人々がチップ禁止を見ると、米国のルールに従っていれば標的にされない、標的にされたということは何か悪いことをしたという認識を持つことが多い。

多くの人が依然として「競争」という意識にとらわれているため、このような認識は当然のことです。しかし、「戦争」においては、この認識は幻想に過ぎないかもしれません。近年、多くの半導体企業の幹部は、企業が独自の研究開発を先端分野(たとえ研究段階であっても)に参入し始めると、目に見えないガスの壁に直面するだろうと反省しています。

ハイエンドチップの研究開発は、一連のグローバルテクノロジーサプライチェーンを基盤としています。例えば、5nm SoCチップを作るには、Armからコアを購入し、CandenceやSynopsysからソフトウェアを購入し、Qualcommから特許を購入し、TSMCと生産能力を調整する必要があります。これらの作業が行われる限り、米国商務省のBIS監督の視野に入ることになります。

一例として、ある携帯電話メーカー傘下のチップメーカーが、コンシューマー向けチップの開発に携わる現地の優秀な人材を誘致するため、台湾に研究開発子会社を設立したが、すぐに台湾の関係部門による「調査」に遭った。窮地に陥った子会社は、母体から独立したサプライヤーとして分離独立することとなったが、慎重に対応せざるを得なかった。

最終的に、台湾の子会社は台湾の「検察」による家宅捜索とサーバー押収(違反は発見されなかった)を受け、閉鎖を余儀なくされました。そして数か月後、親会社も自ら解散を決意しました。経営陣は、規制強化に伴い、ハイエンドチッププロジェクトにおいては「ワンクリックゼロ」のリスクがあると判断したのです。

実際、予測不可能なビジネスが、Maoxiang テクノロジーの堀を好む大株主と出会った場合、結果は基本的に破滅的になります。

この「ワンクリック・ゼロ」能力は、本質的には、米国がかつて追求してきた「自由貿易に基づく世界的な産業分断」を、敵を攻撃するための武器に変えたと言える。アメリカの学者たちは、この行動を甘く表現するために「武器化された相互依存」という用語を作り出した。

これらの点をはっきりと認識すれば、これまで議論の的となっていた多くの事柄はもはや議論の必要がありません。例えば、イランへの禁輸措置に違反したとしてファーウェイを非難しても意味がありません。「イランは単なる口実に過ぎない」と明確に述べられているからです。米国が半導体製造への補助金支給とリショアリング促進に530億ドルを費やしている現状を考えると、中国の産業政策を非難するのは滑稽です。

クラウゼヴィッツはかつて「戦争は政治の継続である」と言いました。半導体戦争も同じです。

02

封鎖の反撃

「アメリカは“国全体で戦う”ので、対処する方法はないのか?」と疑問に思う人もいるだろう。

もし敵を打ち破るための魔法のようなトリックを探しているなら、それは違います。コンピュータサイエンス自体はアメリカで生まれ、特に集積回路産業は、戦争という手段を用いて産業チェーンの権利を行使する側にとって、中国は上流から下流まで少しずつ征服していくしかなく、それは長いプロセスです。

しかし、この「戦争行為」に副作用がなく、長期にわたって使用できると言うのは正しくありません。米国のセクター全体封鎖の最大の副作用は、中国が問題を解決するために、計画力ではなく市場メカニズムに頼る機会を与えていることです。

この文は一見理解しにくいように思えるかもしれません。まずは、純粋計画の力とは何かを理解しましょう。例えば、半導体業界には「超大規模集積回路製造技術及び完全プロセス」と呼ばれる、重要な技術研究を支援する特別プロジェクトがあり、この業界は通常、02特別純粋資金と呼ばれます。

筆者が半導体投資に携わっていた頃、多くの企業が02特を採用していました。当時、研究会社が大量の「02特」の試作品を見かけたのですが、見た感じはどれもこれも雑多で、どう表現すればいいのでしょうか?倉庫に山積みになっている装置の多くは、おそらく検査担当者が磨きをかけるために持ち出すだけのものでしょう。

もちろん、02特別計画は当時の冬に企業に貴重な資金を提供しましたが、一方で、これらの資金の使用効率は高くありません。財政的な補助金だけに頼っていては(たとえ補助金が企業であっても)、市場に投入できる技術や製品を作るのは難しいのではないかと思います。これは研究を経験した人なら誰でも知っています。

チップ戦争以前、中国には外国企業との競争に苦戦する多くの設備、材料、小規模チップ企業があり、SMIC、JCET、さらにはHuaweiなどの企業でさえ、通常、それらの企業にあまり注意を払っていませんでした。その理由は簡単に理解できます。より成熟したコスト効率の高い外国製品を購入できる場合、それらの企業は国産品を使用しなかったからです。

しかし、米国による中国の半導体産業の封鎖は、これらの企業にまたとないチャンスをもたらした。

封鎖措置により、これまでファブや閉鎖された試験工場に無視されていた国内メーカーが棚上げされ、大量の設備や資材が検証のために生産ラインに投入されました。そして、長引く干ばつと雨で国内の小さな工場は突如希望を見出し、誰もこの貴重な機会を無駄にせず、製品の改善に精力的に取り組みました。

これは市場化の内部循環であり、市場化から強制的に抜け出されたものであるが、その効率は純粋な計画力よりもさらに効率的である。一方は国内代替に熱心に取り組み、一方は必死にわらにもすがる思いで、科学技術委員会の豊富な効果に触発された半導体上流のほぼすべての垂直セグメントには多くの企業が存在している。

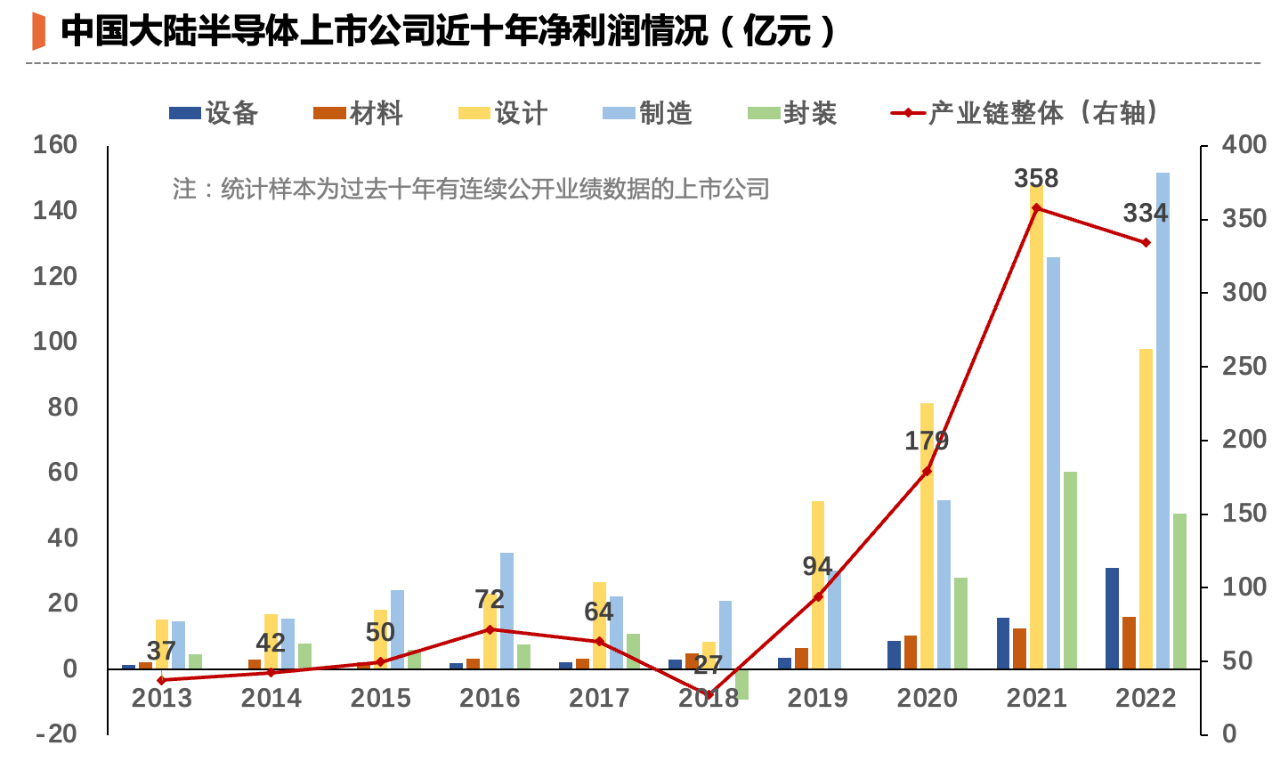

中国の上場半導体企業の過去10年間の利益動向(10年間継続的に業績を上げている企業のみを選定)を計算したところ、明らかな成長傾向が見られました。10年前、これらの国内企業の総利益は30億余りに過ぎませんでしたが、2022年には総利益が334億を超え、10年前のほぼ10倍になりました。

投稿日時: 2023年10月30日